司法書士法人第一法務事務所

オススメする債務整理は

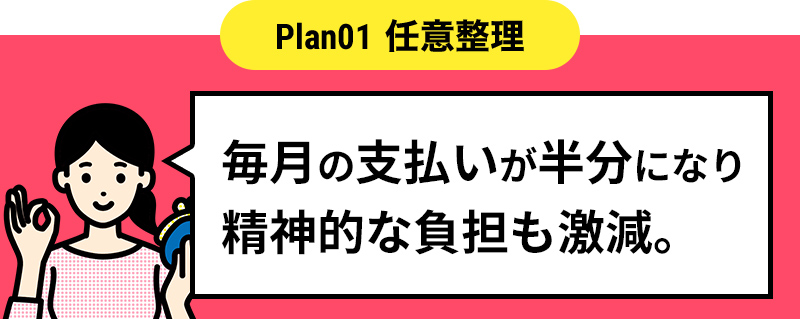

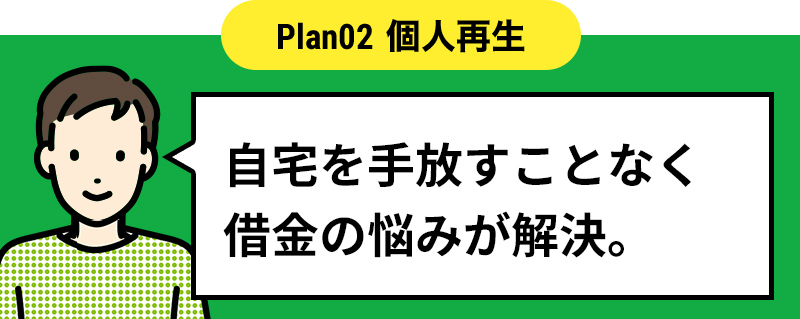

「任意整理」と「個人再生」

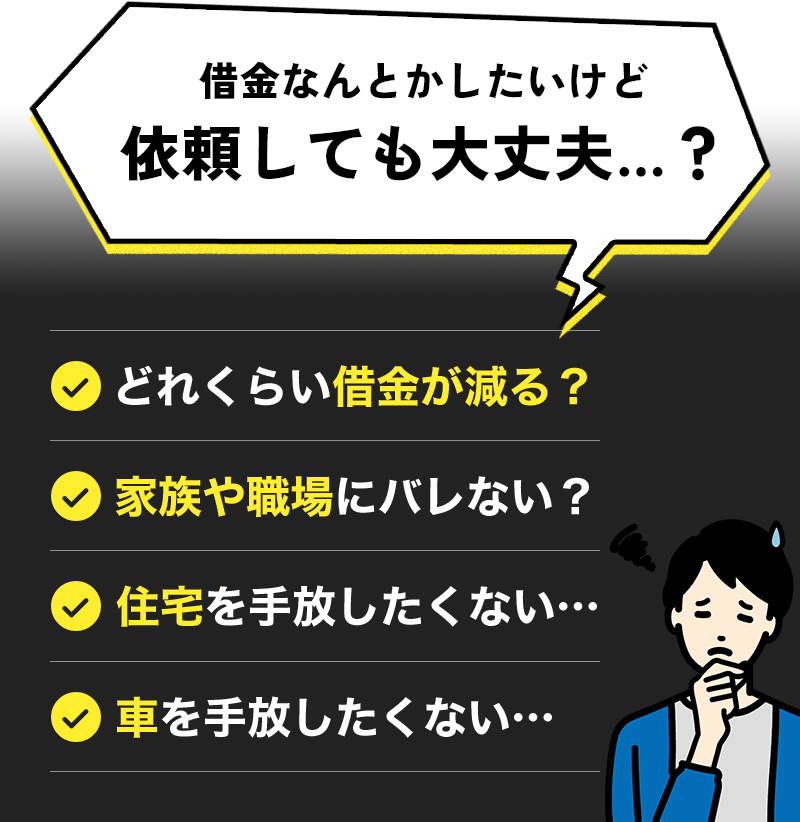

ご家族に内緒にできるか、

車や住宅を残せるかが変わってきます。

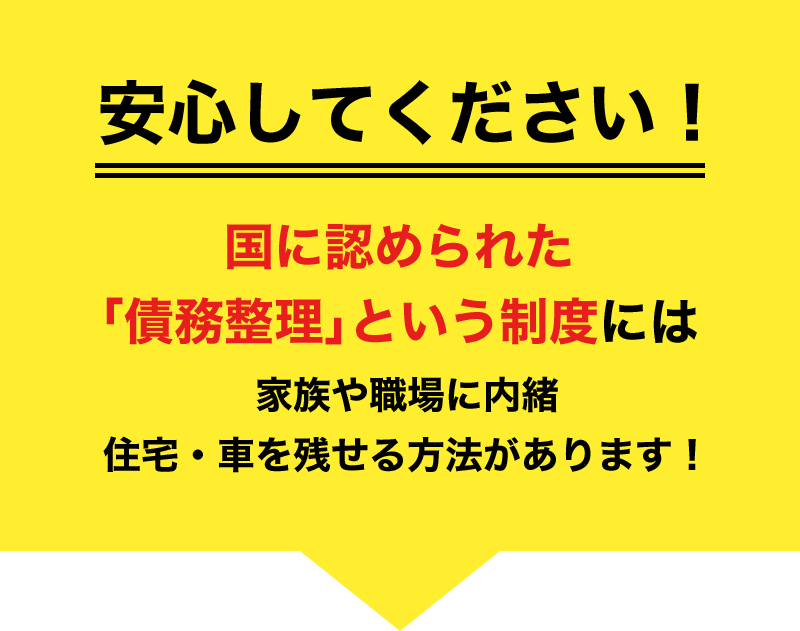

- 督促の電話や郵便物がなくなる

- 家族・職場にバレない

- 月々の返済金額が減る

- 完済までの期間が短縮になる可能性も

- 車や住宅の財産が残せる

- 督促の電話や郵便物がなくなる

- 住宅及び住宅ローンは残すこともできる

- ギャンブルが原因の借金でも適用できる

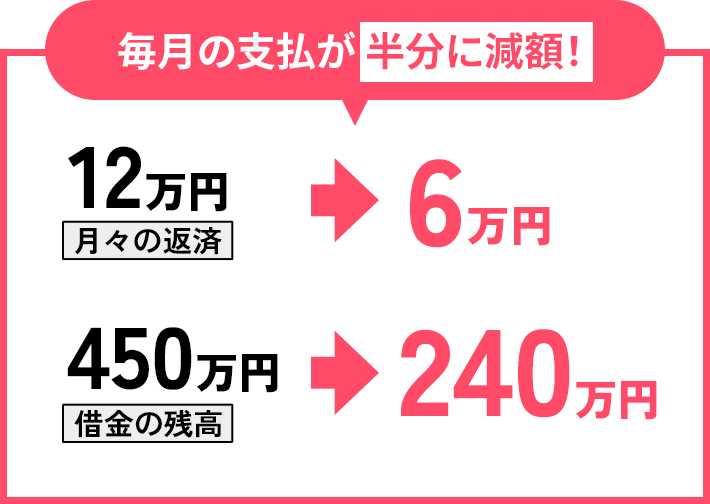

- 月々の支払いも借金総額も大幅に減らせる

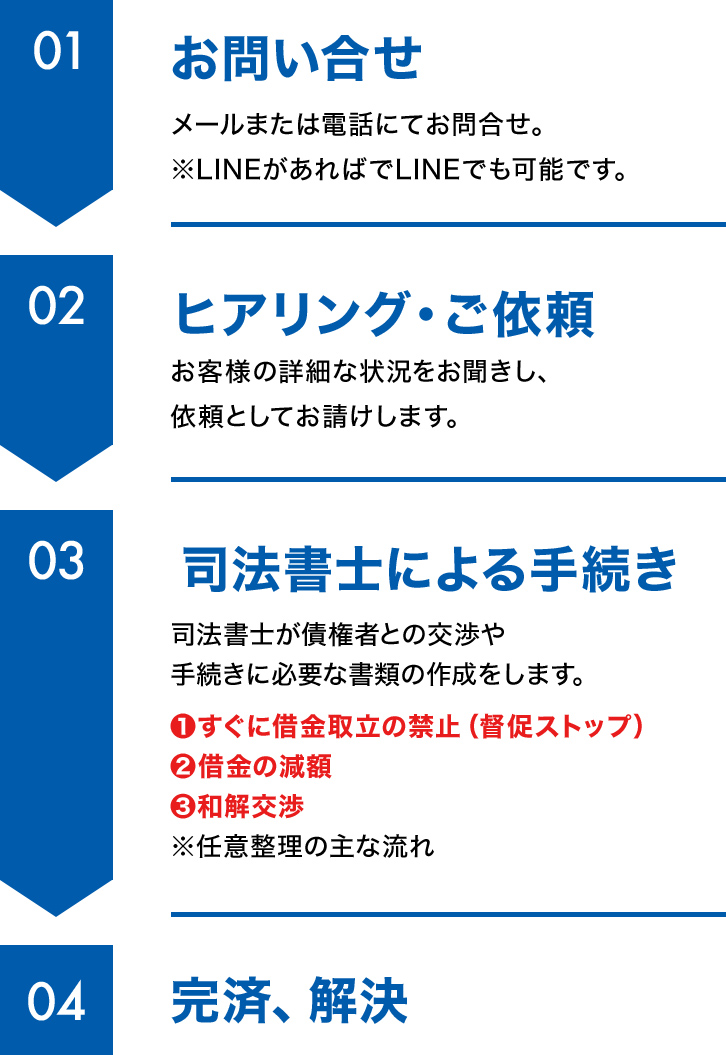

正式に債務整理の委任契約を結んだ後は、当事務所から各債権者に「受任通知」という書面を送ります。この受任通知を受け取った債権者は、直接、お客様ご本人に督促の連絡をすることができません。

また、手続き開始後は正確な借金の金額を計算する必要があるため、返済も一時的に止めて頂きます。

解決までの流れ

よくある質問

- 家族や職場にバレたくないのですが…

-

任意整理であれば、ご家族や職場に知られずに借金問題を解決することが可能です。

<注意>

借金を放置していると、督促電話や郵便、給与の差し押さえなどで家族や会社にバレるリスクが。弁護士への依頼での督促ストップをお勧めします。

- クレジットカードのリボ払いも対象?

- リボ払いも債務整理の対象になります。借金の減額が可能です。

- 債務整理でクレジットカードが使えなくなりますか?

-

解約扱いとなり、即日使用できなくなります。ポイントも同時に失効するので使っておくと良いでしょう。

キャッシングリボだけ対応する場合でも、ショッピングもキャッシングも共に利用できなくなります。

クレジットカードと似た機能を持つ「デビットカード」なら作ることが可能です。

- クレジットカードが使えなくなるのは困ります

-

クレジットカードの代わりにデビットカードをご利用されてはいかがでしょうか。

クレジットカードと同じように買い物に利用できますし、ポイント機能付きのカードもあります。

また、事故情報は返済が遅れている場合も登録されます。

ご自身の収入内で完済の目途が立たない場合は債務整理を検討しましょう。

- 債務整理をすると一生、クレジットカードを使えないのでしょうか?

- 信用情報機関に事故情報が登録されるのは概ね5年~10年程度ですので、一生カードを使えなくなったり、お金を借りられないという訳ではありません。

借金問題のご相談の中で多いのが「家族にバレたくない」「住宅や車を手放したくない」といったご要望です。そして、これらのご要望に対応しやすいのは裁判所を通さない任意整理です。

しかし、任意整理は利息を減免してもらうことは可能ですが、基本的に元金は減りません。借金の金額が大きくなり過ぎれば、それだけ返済の負担も大きくなります。

そのため、借金問題の解決は少しでも借金が少ないうちに対応する必要があります。